Pronto, los usuarios de Apple Card podrán abrir una “nueva cuenta de ahorros de alto rendimiento”, dice Apple. Solo hay un problema: Apple no dirá qué tasa de interés ofrece.

Tampoco hay un cronograma específico sobre cuándo los consumidores pueden acceder a estas cuentas de ahorro.

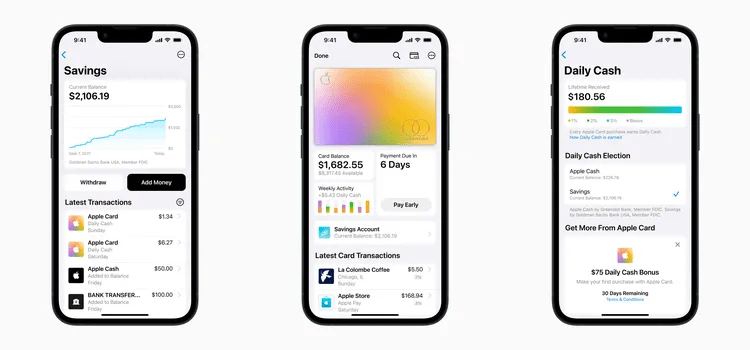

Apple se ha estado moviendo hacia fintech con Apple Card, en la que se asocia con Goldman Sachs. Como una de sus ventajas, los usuarios de tarjetas obtienen Daily Cash, la marca especial de Apple en las recompensas de devolución de efectivo más mundanas, en sus compras. La promesa de esta cuenta de ahorros de “alto rendimiento” es que los titulares de tarjetas pueden depositar su efectivo diario en ella “sin cargos, sin depósitos mínimos y sin requisitos de saldo mínimo”, dice la compañía.

Esta no es la primera cuenta de ahorros que ofrece una empresa de tecnología: PayPal agregó recientemente una cuenta de ahorros con un rendimiento porcentual anual (APY) del 2,45 por ciento, y Robinhood ha probado características similares. Apple, que también ofrece servicios de compra ahora y pago después, parece haber decidido que competir con las empresas de tecnología no es suficiente. También quiere competir con los bancos. Por supuesto, los bancos generalmente le dicen cuáles son las tasas de interés en sus cuentas de ahorro.

Cualquiera que tenga la cuenta también puede depositar fondos en la nueva cuenta de ahorros desde una cuenta bancaria vinculada o desde su saldo actual de Apple Cash. Una vez que esté configurado, todo el Daily Cash recibido se depositará automáticamente en él, aunque los usuarios pueden cambiar eso para colocarlo directamente en la tarjeta Apple Cash en la aplicación Wallet.

Los reembolsos de devolución de efectivo en Apple Card son del 1 por ciento para la mayoría de las compras, del 2 por ciento cuando se usa Apple Pay y del 3 por ciento cuando se compra a Apple o algunos de sus socios, como Uber, Nike o T-Mobile.